Nießbrauch bei Vermietung: Rechte, Pflichten und steuerliche Aspekte im Überblick

Der Nießbrauch gibt einem Immobilieneigentümer (nur einer privat Person) ein umfassendes Nutzungsrecht an einer Immobilie, ohne dass sie Eigentümer dieser Immobilie ist.

Bei der Vermietung einer Immobilie kann der Nießbrauchberechtigte von diesem Recht profitieren, indem er die Immobilie vermietet und die daraus erzielten Mieteinnahmen für sich generiert. Der Nießbrauchberechtigte agiert somit vollumfänglich als Vermieter in der Außendarstellung, ohne dass der im Grundbuch eingetragene Eigentümer in Erscheinung tritt.

Dieser rechtliche Rahmen ermöglicht eine flexible Handhabung von Immobilien, insbesondere wenn Eltern ihren Kindern das Eigentum an einer Immobilie aus steuerlichen Gründen übertragen haben, sich jedoch das Nießbrauchrecht vorbehalten, um weiterhin in der Immobilie wohnen oder die Mieteinnahmen erzielen zu können. Bei der Vermietung durch den Nießbrauchberechtigten entstehen sowohl rechtliche als auch steuerliche Fragestellungen, die es zu beachten gilt.

In diesem Artikel wird zunächst erklärt, was der Nießbrauch ist, wie er entsteht und welche grundlegenden steuerlichen Auswirkungen damit verbunden sind. Anschließend wird erläutert, wie der Nießbrauch bei der Vermietung funktioniert und welche Rechte und Pflichten der Vermieter in diesem Zusammenhang hat.

Was ist ein Nießbrauch?

Der Nießbrauch ist ein dingliches, unveräußerliches und nicht-vererbliches Recht, das einer Person (dem Nießbraucher) die Möglichkeit gibt, den Nutzen und die Früchte einer Sache, wie zum Beispiel einer Immobilie, zu ziehen, ohne deren Eigentümer zu sein. Das bedeutet, der Nießbraucher kann beispielsweise eine Immobilie bewohnen, vermieten und die daraus resultierenden Mieteinnahmen behalten, während das Eigentum an der Immobilie auf eine andere Person läuft. Der Nießbrauch ist umfassender als ein bloßes Nutzungsrecht, da er nicht nur das Recht zur Nutzung (im Regelfall Wohnrecht), sondern auch zur "Fruchtziehung - das ist die historische Herleitung" umfasst,, also das Recht, alle Erträge aus der Sache zu ziehen. Ein typischer Anwendungsfall ist die Übertragung des Eigentums an einer Immobilie auf die nächste Generation, während sich die Eltern das Nießbrauchrecht vorbehalten, um weiterhin in der Immobilie wohnen oder die Mieteinnahmen erhalten zu können. Gerade auch Personen ohne direkte Erben, wie Onkel bzw. Tanten nutzen gerne den steuerlichen Vorteil aus der Übertragung zu Lebzeiten an die Nichten und Neffen.

Eintragung des Nießbrauches im Grundbuch

Die Eintragung des Nießbrauchs im Grundbuch ist ein formaler Vorgang, der das Recht des Nießbrauchers öffentlich dokumentiert und für Dritte erkennbar ist. Wie wird der Nießbrauch im Grundbuch eingetragen?

Zunächst wird zwischen dem Eigentümer der Immobilie (also zukünftigen Nießbraucher) und dem neuen Immobilienbesitzer ein notariell beglaubigter Vertrag geschlossen, der die Bedingungen der Immobilienschenkung oder des Verkaufs mit Nießbrauchs regelt. Der Notar erstellt die Urkunde, die alle notwendigen Schritte der Übertragung des Besitzes enthält und die Grundlage für die Eintragung ins Grundbuch bildet. Das Notariat reicht dann einen Antrag auf Eintragung auf Eigentumsumschreibung gleichzeitig mit Eintragung des Nießbrauchs beim zuständigen Grundbuchamt ein. Dieser Antrag enthält alle notwendigen Informationen aus der beglaubigten Urkunde.

Das Grundbuchamt prüft den Antrag und die beigefügten Unterlagen. Wenn alle Voraussetzungen erfüllt sind, wird der Nießbrauch in Abteilung II des Grundbuchs der betreffenden Immobilie eingetragen. Ab diesem Zeitpunkt ist das Nießbrauchrecht offiziell und für jeden, der das Grundbuch einsehen möchte, erkennbar. Der Nießbraucher hat nun das Recht, die Immobilie zu nutzen und die Erträge daraus zu ziehen.

Mit der Eintragung des Nießbrauchs im Grundbuch ist das Recht des Nießbrauchers dinglich gesichert. Das bedeutet, dass dieses Recht auch gegenüber Dritten gilt, beispielsweise gegenüber einem neuen Eigentümer der Immobilie, falls diese versteigert werden würde. Ein Verkauf ohne Zustimmung des Nießbrauchberechtigten ist NICHT möglich und führt - sofern dies im Übergabevertrag geregelt ist - meist zur Rückabwicklung der Schenkung. So können die früheren Eigentümer verhindern, dass die Kinder bzw. neuen Eigentümer die Immobilie ohne deren Zustimmung veräußern.

Das Nießbrauchrecht bleibt also bestehen, auch wenn die Immobilie legal den Besitzer wechselt würde, es sei denn, es wurde eine anderslautende Vereinbarung getroffen.

Grundsätzlich steuerliche Auswirkungen

Der Nießbrauch an einer Immobilie hat mehrere steuerliche Auswirkungen, die sowohl den Ex-Eigentümer als auch den neuen Eigentümer betreffen. Für den Berechtigten sind die aus der Immobilie erzielten Mieteinnahmen steuerpflichtig und in der Einkommensteuererklärung in der Anlage V & V anzugeben. Gleichzeitig können Ausgaben, wie Instandhaltungskosten oder Schuldzinsen, als Werbungskosten abgezogen werden, was die Steuerlast mindert. Bei einer Schenkung oder Vererbung der Immobilie reduziert der Nießbrauch den steuerlich anzusetzenden Wert der Immobilie, wodurch die Erbschaft- oder Schenkungsteuer sinkt. Gerade zu Lebzeiten kann so eine vernünftige, generationenübergreifende Vermögensplanung betrieben werden.

Auch bei der Grunderwerbsteuer wirkt sich der Nießbrauch steuermindernd aus, da er die Bemessungsgrundlage für den Erwerber reduziert. Daher bietet der Nießbrauch nicht nur ein flexibles Nutzungsrecht, sondern auch interessante steuerliche Gestaltungsmöglichkeiten. Hierzu kann Sie Ihr Steuerberater gerne ausführlich beraten.

Rechte und Pflichten des Nießbrauchberechtigten bei der Vermietung

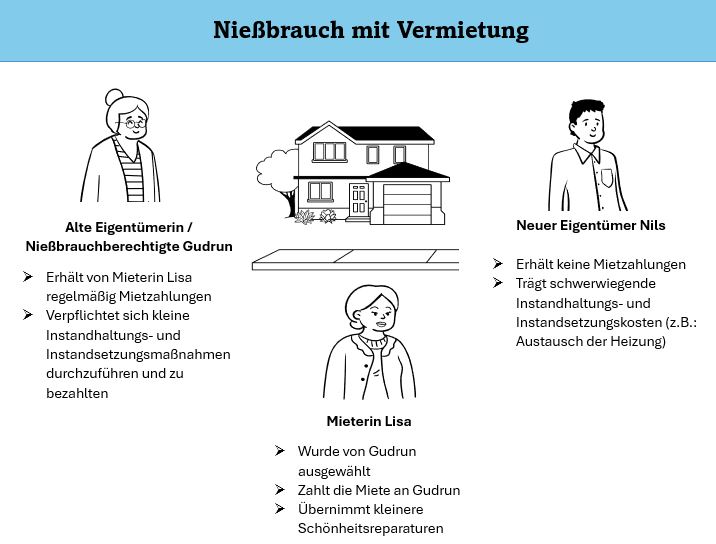

Wenn der Berechtigte die Immobilie nicht selbst bewohnt, agiert er als Vermieter. Er hat die Verantwortung, den Mieter auszusuchen, die Höhe des Mietzinses festzulegen und die Mieteinnahmen "normal" zu versteuern. Allerdings gibt es verschiedene Arten von Nießbrauchregelungen; der Nießbrauchvertrag könnte individuell angepasst werden (eher selten in der Praxis).

Eine mögliche Abweichung von der Standardregelung könnte eine Vereinbarung über eine teilentgeltliche Nutzung sein. So könnten die Parteien vereinbaren, dass der Nießbraucher einen Teil der Mieteinnahmen an den Eigentümer der Immobilie abführen muss. Dies ist eine besondere Regelung und erfordert eine klare vertragliche Vereinbarung, um die finanziellen Ansprüche beider Seiten zu regeln.

Der Nießbraucher kann somit in Eigenregie die Vermietung vornehmen. Er muss nicht den Eigentümer um Erlaubnis fragen und kann frei entscheiden wer in die Immobilie einziehen darf. Dieses Rechte des Nießbrauchers geht mit gewissen Pflichten einher. So ist er beispielsweise dafür verantwortlich, kleinere Reparaturen und Instandhaltungen zu bezahlen und trägt alle laufenden Betriebskosten. Darüber hinaus darf er die Immobilie nicht drastisch verändern (z.B.: keinen Anbau bauen lassen, um die Mietfläche zu erhöhen).

Prinzipiell kann der Nießbraucher die Immobilie auch an den Eigentümer der Immobilie vermieten. Diese Regelung ist in der Praxis möglich und kann je nach Situation, insbesondere aus steuerlichen Gründen, sinnvoll sein. In einem solchen Fall gelten jedoch die allgemeinen Vorschriften des Mietrechts für das Rechtsverhältnis zwischen dem Nießbraucher und dem Eigentümer, ohne besondere Ausnahmen oder Sonderregelungen. Das bedeutet, dass die Rechte und Pflichten im Mietverhältnis – wie die Festlegung der Miete, die Regelungen zur Instandhaltung, Instandsetzung und die allgemeinen mietrechtlichen Bestimmungen – in Übereinstimmung mit den üblichen Mietrechtsnormen behandelt werden müssen.

Wie hoch ist der Jahreswert bei Nießbrauch mit Vermietung?

Es gibt keine pauschale Antwort auf die Höhe des Jahreswerts bei Nießbrauch mit Vermietung, da dieser Wert von den tatsächlichen oder möglichen Mieteinnahmen pro Monat abhängt. Die Berechnung des Jahreswerts ist relativ unkompliziert., da die monatlichen Mieteinnahme einfach mal 12 multipliziert werden. Beispielsweise Herr Müller erhält im Monat 1000€ Kaltmiete, so beläuft sich sein Jahreswert auf 12.000€. Sollten keine konkreten Mieteinnahmen vorliegen, wird die Marktmiete für vergleichbare Immobilien herangezogen.

Jedoch gibt es eine besondere Regelung gemäß § 16 Bewertungsgesetz (BewG): Der Jahreswert darf nicht höher sein als der Verkehrswert der Immobilie geteilt durch 18,6. Der Verkehrswert stellt den Preis dar, den die Immobilie am Markt zum Stichtag erzielen würde. Diese Regelung sorgt dafür, dass der Jahreswert innerhalb eines festgelegten Rahmens bleibt.

Der Jahreswert ist auch entscheidend für die steuerliche Erfassung der Einkünfte aus der Vermietung sowie für die Berechnung der Erbschaft- oder Schenkungsteuer.

Wer ist bei der Vermietung steuerpflichtig: Der Eigentümer oder der Nießbrauchberechtigte?

Der Nießbrauch an einer Immobilie bietet sowohl dem Nießbrauchberechtigten als auch dem Eigentümer verschiedene steuerliche Gestaltungsmöglichkeiten. Eine besondere Situation tritt ein, wenn der Nießbrauch mit einer Sperrfrist verbunden ist, die den Beginn des Nießbrauchsrechts hinauszögert.

Bei einem späteren Immobilienkauf wird die Vorbesitzzeit der abgebenden (schenkenden) Eltern auf die 10 Jahresfrist für einen steuerfreien Verkauf vollständig angerechnet. Liegen zwischen Kauf und Verkauf weniger als 10 Jahre, kann eine Spekulationssteuer anfallen, wobei der Wert des Nießbrauchs und damit die steuerliche Bemessungsgrundlage für Erbschaft- oder Schenkungsteuer verringert wird.

Gleichzeitig beeinflusst diese Frist die Möglichkeit der sofortigen Nutzung von Steuervergünstigungen oder Abschreibungen, da der Nießbraucher während dieser Zeit keine Mieteinnahmen erzielen oder keine steuerlichen Vorteile geltend machen kann. Daher sollte die Gestaltung eines Nießbrauchs mit Sperrfrist sorgfältig geprüft und in die steuerliche Planung einbezogen werden.

Die gestalterischen sowie steuerlichen Aspekte des Nießbrauchs sind komplex und stark von den individuellen Bedürfnissen, Vereinbarungen und der spezifischen Ausgestaltung des Übergabe-Nießbrauchvertrages abhängig.

Wie wird der Erbschafts- / Schenkungssteuer mit Nießbrauch berechnet ?

Bei der Übertragung einer Immobilie unter Vorbehalt des Nießbrauchsrechts wird der Wert des Nießbrauchs vom Gesamtwert des aktuellen Immobilienmarktwertes abgezogen, wodurch die steuerliche Bemessungsgrundlage für die Schenkung oder Erbschaft reduziert wird. Dies bedeutet, dass der Wert, der für die Berechnung der Schenkung- oder Erbschaftsteuer herangezogen wird, geringer ausfällt. In der Regel führt dies zu einer niedrigeren Steuerlast, idealerweise auf Null Euro..

Der Wert des Nießbrauchs wird dabei anhand der durchschnittlichen Lebensdauer des Menschen und dem Jahreswert zum Tag der Übergabe berechnet (= kapitalisierten Wert des Nießbrauches).

Kurzfassung: Verkehrswert der Immobilie ./. Abzug des Nießbrauchwerts = steuerlich relevanten Wert. Dieser wird für die Berechnung der Erbschaft- oder Schenkungsteuer herangezogen.

Beispiel:

Der aktuelle Marktwert Ihre Immobilie ist 1.000.000€. Sie besitzen ein Einfamilienhaus seit 20 Jahren und wollen diese nun im alter von 63 an ihre Kinder übertragen. Ein vergleichbarer, kalkulatorischer Mietpreis für diese Immobilie würde bei monatlich auf 2.000€ ohne Nebenkosten liegen.

Um den Nießbrauchwert zu berechnen wird die durchschnittliche Lebenserwartung benötigt, diese können Sie in der Sterbe-Tabelle nachlesen. Wir gehen in unserem Beispiel nun von 80 Jahren aus. Nach der Sterbetafel 2023 leben Frauen 83 Jahre und Männer 78,3 Jahre.

Wert des Nießbrauches - vereinfachte Berechnung:

- 2.000€ mal 12Monate = 24.000€ Miete jährlich

- 83 Jahre - 63Jahre = 20 Jahre Nutzungsdauer für den Nießbrauch

- 24.000€ mal 20Jahre = Wert des Nießbrauches 480.000 €

Von den 1.000.000€ Marktwert werden nun die 480.000€ abgezogen. Somit ergibt sich ein Restwert von 520.000€. Davon wird noch der steuerliche Freibetrag abgezogen (je Kind aktuell EUR 400.000, je Enkel EUR 200.000,--) und dann wird der Wert Erbschaftssteuer berechnet.

Wie sie sehen, ist der Nießbrauch ein attraktives Instrument für die steuerlich optimierte Übertragung von Immobilien innerhalb der Familie. In Hochpreisgebieten wie München werden sehr viele Häuser und Wohnungen auf diesen Weg auf die künftigen Erben übertragen. Für alle Details sprechen Sie hier am besten mit Ihrem Steuerberater oder Notar.

Wir können Ihnen jederzeit beim Verkauf oder der Vermietung von Ihrem Grundbesitz helfen.

Neu: Sofortige Online Wertermittlung - Kostenloses Pdf in 2 Minuten - Wohnung / Haus sofort bewerten!

FAQ - Häufig gestellte Fragen:

Was ist ein Nießbrauch einfach erklärt?

Nießbrauch ist das Recht, eine Immobilie oder anderes Eigentum zu nutzen und davon zu profitieren, ohne der Eigentümer zu sein.

Was besagt das Nießbrauchrecht?

Das Nießbrauchrecht erlaubt dem Berechtigten, die Immobilie zu bewohnen, zu vermieten oder Erträge daraus zu ziehen, verpflichtet ihn aber auch zur Instandhaltung.

Was bedeutet lebenslanges Nießbrauchrecht?

Der Berechtigte kann die Immobilie bis zu seinem Lebensende nutzen oder wirtschaftlich verwerten (z.B. vermieten), unabhängig von einem Eigentümerwechsel.

Was ist der Unterschied zwischen Nießbrauch und Wohnrecht?

Nießbrauch umfasst die Nutzung und wirtschaftliche Verwertung / Vermieten, während das Wohnrecht nur das persönliche Bewohnen erlaubt.

Wer ist bei Nießbrauch Eigentümer?

Der Eigentümer bleibt der im Grundbuch eingetragene Besitzer der Immobilie, der Nießbrauchberechtigte hat nur Nutzungsrechte.

Welche Nachteile hat ein Nießbrauch?

Der Eigentümer kann die Immobilie nicht vollständig nutzen oder frei darüber verfügen, zudem können Unterhaltspflichten beim Nießbrauchnehmer liegen.

Was bedeutet Nießbrauch beim Erben?

Das Nießbrauchrecht bleibt auch nach dem Erbfall bestehen und bindet die Erben, solange es besteht.

Was bedeutet Nießbrauch im Testament?

Im Testament kann eine Immobilie vererbt werden, aber mit der Bedingung, dass der Erblasser einer anderen Person ein Nießbrauchrecht einräumt.

Was passiert mit Nießbrauch, wenn der Eigentümer stirbt?

Das Nießbrauchrecht bleibt bestehen, es erlischt nur mit dem Tod des Nießbrauchberechtigten. Der neue Eigentümer oder Erbe wird Rechtsnachfolger des bisherigen Eigentümers.

Was passiert mit Nießbrauch bei Pflegefall?

Der Nießbrauchberechtigte kann die Immobilie weiter nutzen oder vermieten; bei finanziellen Engpässen kann das Nießbrauchrecht verkauft oder belastet werden. Eventuell sind auch die Mieteinnahmen zur Deckung der Pflegekosten notwendig.

Wer muss bei Nießbrauch die Grundsteuer bezahlen?

Die Grundsteuer wird in der Regel vom Nießbrauchberechtigten getragen, da er die Immobilie nutzt und die wirtschaftlichen Vorteile hat.

Was kostet ein Nießbrauch beim Notar?

Die Notarkosten hängen vom Wert der Immobilie und der Laufzeit des Nießbrauchs ab; sie liegen meist zwischen 1–2 % des Immobilienwerts.

Wer zahlt bei einem NIeßbrauch die Grundsteuer? der Berechtigte oder der im Grundbuch stehende Eigentümer?

Im Regelfall wird von der Gemeinde / Stadt der Grundsteuerbescheid direkt an den im Grundbuch in Abt. I stehenden Hauseigentümer geschickt. Allerdings ist die Grundsteuer üblicherweise vom Nießbrauch berechtigten, bei Nießbrauch nach einer Schenkung vom Bewohner (meist den Eltern) oder Vermieter zu bezahlen. Abweichende Regelungen sind stets möglich und im Übergabevertrag bzw. der Schenkungsurkunde zu regeln.